1,75 million de points GPS révèlent ce qui arrive vraiment aux véhicules financés en Afrique de l'Ouest

Dans les marchés émergents, le crédit adossé à un véhicule porte un risque qu'aucun bilan comptable ne peut quantifier : dès que l'emprunteur quitte le parking, le prêteur perd toute visibilité. Aucun rapport trimestriel ne vous dira qu'un camion financé ne roule plus depuis deux semaines, ou qu'une voiture donnée en garantie opère désormais à 300 km de sa zone convenue. Pour les institutions de microfinance et les organismes de crédit automobile en Afrique de l'Ouest, cet angle mort n'est pas théorique. C'est là que les défauts de paiement commencent.

Nous avons voulu mesurer ce que la télématique GPS révèle concrètement lorsqu'elle est déployée sur un portefeuille de crédit actif. En partenariat avec une institution de microfinance ouest-africaine de premier plan, nous avons analysé 30 jours de données de production anonymisées provenant d'une flotte de véhicules financés équipés de traceurs GPS. Les résultats racontent une histoire claire sur le risque de garantie, le comportement des emprunteurs et l'intelligence opérationnelle que la télématique rend accessible.

Ce que la flotte nous a appris en 30 jours

Les chiffres nous ont surpris. La flotte suivie a généré 1 748 179 enregistrements de position GPS en un seul mois, soit une moyenne de 58 000 points de données par jour. Chaque enregistrement porte la latitude, la longitude, la vitesse, le cap, l'état du contact et le niveau de batterie. Ce n'est pas un contrôle périodique. C'est un portrait continu, seconde par seconde, de chaque actif financé du portefeuille. Pour un aperçu plus large de ce que la télématique peut apporter, consultez notre guide des avantages du suivi GPS.

L'institution suit un portefeuille de garanties mixte réparti sur plusieurs agences de crédit :

| Type de véhicule | Part |

|---|---|

| Voiture | 43 % |

| Pick-up | 22 % |

| Camion | 17 % |

| Moto | 17 % |

Ce mix reflète un portefeuille de micro-crédit typique : des garanties allant du camion commercial à la moto personnelle utilisée pour générer des revenus.

Volume télémétrique

| Métrique | Valeur |

|---|---|

| Total de positions GPS (30 jours) | 1 748 179 |

| Positions moyennes par jour | 58 273 |

| Pic journalier | 69 610 |

| Positions par véhicule par jour | 2 534 |

Fréquence des trajets

La flotte a enregistré 3 427 trajets basés sur le contact en 30 jours, soit en moyenne ~5 trajets par véhicule par jour. Ces véhicules travaillent. Pour un prêteur, cette seule métrique (trajets par jour) est un indicateur comportemental de trésorerie. Un véhicule qui effectue 5 trajets quotidiens est un véhicule qui génère des revenus pour son propriétaire, et ce sont ces revenus qui remboursent la dette.

| Métrique | Valeur |

|---|---|

| Durée médiane d'un trajet | 14 minutes |

| Durée moyenne d'un trajet | 31 minutes |

| 90e percentile (P90) | 68 minutes |

| Trajet le plus long | 23,3 heures |

La médiane de 14 minutes correspond à des courses urbaines courtes : livraisons, récupération de clients, visites au marché. Le P90 à 68 minutes indique des déplacements interurbains réguliers. La queue longue jusqu'à 23 heures suggère des trajets occasionnels de transport longue distance ou de nuit.

95,7 % des véhicules suivis sont restés actifs pendant toute la période d'observation de 30 jours. 100 % des véhicules émettaient un signal dans la dernière heure au moment de la mesure.

Ce taux de disponibilité compte plus qu'il n'y paraît. Un traceur qui reste en ligne signifie que l'emprunteur ne l'a pas retiré, ne l'a pas débranché et n'a pas tenté de masquer la position du véhicule. Un taux de disponibilité quasi parfait est le signal de conformité le plus fort qu'un prêteur puisse obtenir, et il arrive automatiquement, sans qu'un seul agent de terrain ne se déplace.

| Métrique | Valeur |

|---|---|

| Véhicules actifs | 95,7 % |

| Véhicules émettant dans la dernière heure | 100 % |

| Véhicules hors ligne > 24h | 0 % |

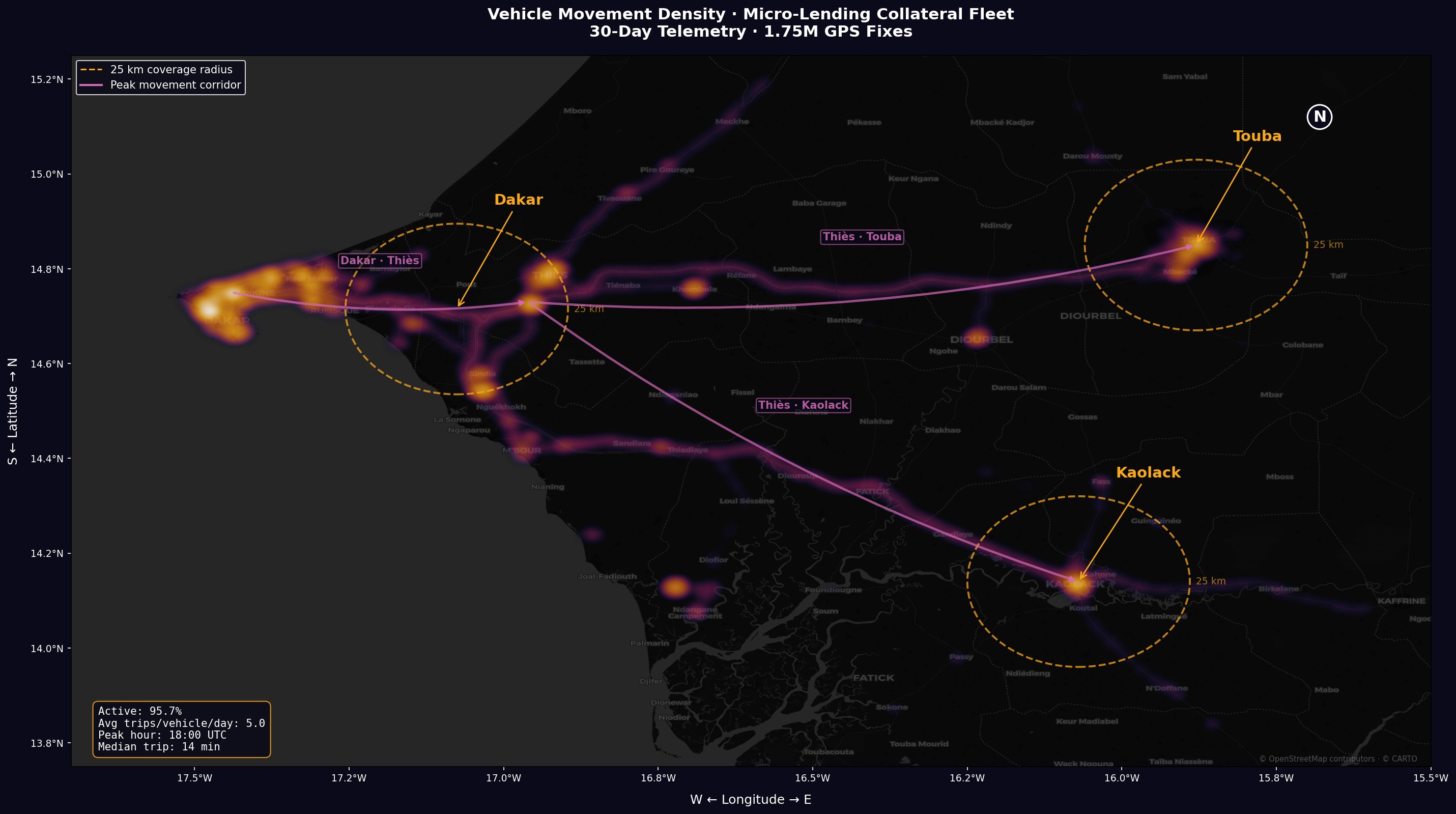

Où les garanties opèrent réellement

Nos données ont révélé trois hubs opérationnels distincts reliés par des corridors de circulation bien définis. L'empreinte géographique s'étend sur plus de 400 km du nord au sud et 270 km d'est en ouest, couvrant les principaux axes économiques du pays.

- Dakar : Le cluster d'activité le plus dense, concentrant plus de 60 % de toutes les données de position. La capitale et centre commercial principal où la plupart des véhicules financés circulent quotidiennement.

- Kaolack : Un hub secondaire à 150 km au sud-est de Dakar, desservant le commerce régional et la logistique agricole.

- Touba : Situé à 180 km à l'est, ce hub affiche une activité régulière liée aux routes commerciales et aux pics d'activité périodiques autour de la deuxième plus grande ville du pays.

Corridors de circulation principaux

Trois corridors dominants relient les hubs :

- Dakar · Thiès : La route la plus fréquentée, transportant le trafic commercial quotidien entre la côte et la ville-carrefour de Thiès.

- Thiès · Kaolack : Un axe sud desservant la logistique agricole et le commerce régional.

- Thiès · Touba : Un axe est avec des pics de trafic périodiques liés aux événements commerciaux et religieux.

Pour les prêteurs, cette intelligence géographique répond à une question cruciale : le véhicule opère-t-il là où l'emprunteur a dit qu'il serait ? Un véhicule financé qui cesse soudainement d'apparaître dans ses corridors habituels, ou qui commence à opérer dans une région inattendue, est un signal d'alerte précoce. Le geofencing rend la conformité de zone opposable, pas seulement observable. Lorsqu'un véhicule franchit une limite, le prêteur le sait immédiatement, pas lors de la prochaine revue trimestrielle.

Nous n'avons observé que 3 sorties de zone sur l'ensemble de la flotte en 30 jours. Les emprunteurs restent massivement dans leurs zones d'opération convenues.

L'horloge raconte aussi une histoire

La flotte présente un schéma d'activité bimodal cohérent avec des opérations de véhicules commerciaux :

| Heure (UTC) | Positions | Contexte |

|---|---|---|

| 07:00 | 110 319 | Départ matinal, début de la journée de travail |

| 13:00 | 108 083 | Pic de mi-journée, livraisons et visites clients |

| 18:00 | 145 646 | Heure de pointe, rush du soir et trajets retour |

| 05:00 | 23 679 | Creux nocturne (attendu pour une flotte commerciale) |

Le pic de 18h00 (145 000 positions) est 6 fois supérieur au creux nocturne (24 000 à 5h00), confirmant une forte utilisation commerciale diurne. L'activité nocturne reste non nulle, indiquant que certains véhicules opèrent en soirée ou sur des trajets longue distance.

Le schéma lui-même est l'information. Un véhicule qui passe d'une utilisation commerciale diurne à une activité nocturne erratique est un véhicule dont les circonstances ont changé. Un véhicule silencieux pendant les heures ouvrables ne l'est pas volontairement. Ces changements de comportement apparaissent dans les données télématiques des jours, voire des semaines, avant de se manifester par un paiement manqué.

Score d'activité : quantifier la santé des garanties

La télémétrie brute est puissante, mais les prêteurs ont besoin d'une métrique unique et exploitable. Le Score d'Activité de Traxelio compresse sept jours de comportement véhicule en une note de 0 à 100 construite sur trois facteurs pondérés :

| Facteur | Poids | Référence | Ce qu'il mesure |

|---|---|---|---|

| Jours actifs | 40 pts | 7/7 jours avec événements de contact | Régularité d'utilisation |

| Distance parcourue | 30 pts | 500 km/semaine | Portée opérationnelle et activité commerciale |

| Temps de conduite | 30 pts | 4 heures/jour en moyenne | Intensité d'utilisation quotidienne |

Un véhicule qui obtient 100 était actif chaque jour, a parcouru une distance significative et a accumulé des heures de conduite substantielles. Un véhicule à 0 n'a pas bougé depuis plus d'une semaine.

Comment le portefeuille s'est-il classé ?

Nous avons calculé les scores d'activité sur l'ensemble de la flotte financée. Les résultats :

| Classification | Plage de score | Part de la flotte | Interprétation |

|---|---|---|---|

| Sain | 70-100 | 86 % | Actif, génère des revenus, risque de défaut faible |

| Attention | 40-69 | 0 % | Activité réduite, à surveiller de près |

| Critique | < 40 | 14 % | Inactif ou quasi-inactif, attention immédiate |

86 % des véhicules financés ont obtenu un score Sain, avec une moyenne de 86,2 et une médiane de 100. Les 14 % en statut Critique ont signalé deux cas clairs : un véhicule inactif depuis 142 jours (candidat probable à la saisie), un autre à l'arrêt depuis 11 jours (signal potentiel de défaut précoce).

Pour un prêteur, ce cadre de notation automatise ce que les agents de terrain ne peuvent pas faire à grande échelle : évaluer en continu chaque véhicule du portefeuille, signaler ceux qui cessent de fonctionner, et le faire quotidiennement sans une seule visite sur site. Le score se met à jour toutes les 24 heures, ce qui en fait une métrique de risque vivante plutôt qu'un instantané trimestriel.

Ce que cela signifie pour les prêteurs

La télématique GPS convertit un actif statique (un véhicule sur un contrat de prêt) en un flux de données en direct qui révèle le comportement de l'emprunteur d'une manière que les états financiers ne peuvent pas.

Application des limites et événements d'alerte

Nos données ont enregistré un volume significatif d'événements exploitables sur la fenêtre de 30 jours :

| Type d'événement | Nombre (30 jours) | Implication |

|---|---|---|

| Alarmes déclenchées | 1 606 | Surveillance active de la vitesse, des mouvements et des violations de couvre-feu |

| Sorties de zone | 3 | Départs non autorisés rares mais détectables |

| Détections de collision | 12 | Exposition modérée aux accidents sur le portefeuille |

| Alertes d'immobilisation prolongée | 45 | Périodes d'inactivité prolongées signalées automatiquement |

Chacun de ces événements constitue un renseignement exploitable qu'un prêteur sans télématique ne verrait tout simplement jamais.

Détection d'inactivité : alerte précoce automatisée

Lorsqu'un véhicule financé cesse de bouger, le compte à rebours d'un défaut potentiel commence. Le suivi d'Immobilisation Prolongée de Traxelio surveille l'état d'inactivité de chaque véhicule et déclenche des alertes automatiques lorsque l'inactivité dépasse un seuil configurable, par défaut 3 jours.

Dans ce portefeuille, 82 % des véhicules avaient zéro jour d'immobilisation. Le système a signalé automatiquement les 18 % restants, générant des alertes qui ont donné à l'équipe de recouvrement une avance de plusieurs semaines sur la détection traditionnelle basée sur les paiements.

Le mécanisme est simple mais puissant : un emprunteur sur le point de faire défaut cesse souvent d'utiliser le véhicule avant de cesser de payer. Le véhicule devient silencieux en premier. La détection d'inactivité capte ce silence en temps réel, convertissant un actif passif en système d'alerte précoce actif.

Effet dissuasif : l'immobiliseur à distance

L'immobiliseur à distance mérite une mention spécifique. La capacité de couper le moteur d'un véhicule à distance en cas de défaut de paiement ou d'utilisation non autorisée modifie toute la dynamique de risque. En pratique, nous constatons que le coupe-moteur est rarement activé. Sa puissance réside dans la dissuasion : les emprunteurs qui savent que leur véhicule peut être immobilisé à tout moment ont une forte incitation à rester en conformité. La menace reconfigure le comportement avant que l'exécution ne devienne nécessaire.

Score de risque télématique

Pris ensemble, ces signaux permettent aux prêteurs de construire un score de risque télématique qui complète l'évaluation creditielle traditionnelle :

| Signal | Sain | Attention | Critique |

|---|---|---|---|

| Score d'activité | 70-100 | 40-69 | < 40 |

| Disponibilité du véhicule | > 95 % | 80-95 % | < 80 % |

| Trajets par jour | > 3 | 1-3 | < 1 |

| Conformité géofence | 0 sortie | 1-2 sorties/mois | 3+ sorties/mois |

| Cohérence des corridors | Corridors stables | Changements mineurs | Changement de zone d'opération |

| Jours d'immobilisation | 0 | 1-3 | 4+ |

Un emprunteur qui obtient un bon score sur ces six dimensions est un emprunteur dont la garantie est vérifiablement active, localisée et conforme. Une déviation sur n'importe quelle dimension est un signal d'alerte précoce qui arrive des semaines avant un paiement manqué, offrant aux équipes de recouvrement une fenêtre d'intervention que le suivi manuel ne peut pas fournir.

Trois enseignements pour les institutions financières

1. La garantie véhicule ne vaut que par la visibilité qu'on en a. Avec 1,75 million de points de données par mois, la télématique remplace les contrôles manuels ponctuels par un suivi continu et automatisé. La question n'est plus peut-on se permettre de suivre ? mais peut-on se permettre de ne pas suivre ?

2. Le score d'activité et la détection d'inactivité sont des indicateurs avancés de la santé du crédit. 86 % de cette flotte a obtenu un score Sain. Les 14 % en statut Critique ont été signalés automatiquement, des semaines avant tout paiement manqué. Combinés à la fréquence des trajets et aux données de disponibilité, les prêteurs disposent d'un système d'alerte précoce multidimensionnel.

3. La dissuasion coûte moins cher que le recouvrement. Un seul véhicule non récupéré représente une perte totale du capital prêté. Le suivi GPS avec immobilisation à distance, geofencing, score d'activité, détection d'immobilisation et alertes en direct coûte une fraction d'un seul défaut tout en améliorant la conformité sur l'ensemble du portefeuille. Pour approfondir les capacités de sécurité véhicule, consultez notre guide antivol et sécurité GPS.

Cette analyse repose sur des données de production anonymisées issues d'un déploiement de télématique GPS dans le secteur du micro-crédit en Afrique de l'Ouest. Aucun nom de client, identifiant de compte ni donnée personnelle n'a été utilisé dans ce rapport. Toutes les métriques sont exprimées en pourcentages ou moyennes pour préserver l'anonymat.

Vous gérez un portefeuille de crédit adossé à des véhicules et souhaitez visualiser vos propres données ? Parlons-en.